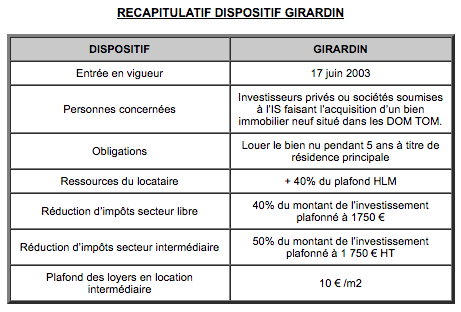

Tout savoir sur la Loi Girardin pour investir dans les Dom-Tom. Les contribuables domiciliés en France qui investissent dans les DOM-TOM entre le 22 juillet 2003 et le 31 décembre 2017 peuvent bénéficier d’une réduction d’impôt au titre des investissements réalisés directement ou par voie de souscription dans le secteur du logement. La réduction d’impôt répartie sur 5 ans, est égale à 40% du coût de l’investissement. Ce taux est majoré lorsque les investissements sont réalisés dans le secteur du logement intermédiaire. Les immeubles ouvrant droit à réduction d’impôt sont les immeubles neufs situés dans les DOM-TOM construits ou acquis entre le 22 juillet 2003 et le 31 décembre 2017. L’immeuble doit être affecté à l’habitation principale du locataire, cette affectation doit être effective et continue pendant au moins cinq ans.

Calcul de la réduction d’impôt

La réduction d’impôt avec la Loi Girardin pour investir dans les Dom-Tom dont bénéficient les contribuables est calculée sur le prix de revient de l’acquisition ou de la construction du logement.

Pour le calcul de la réduction d’impôt, les sommes prises en compte sont plafonnées 1 750 € HT par mètre carré de surface habitable 1.

La réduction d’impôt est répartie sur 5 ans.

Dans le secteur locatif

La réduction d’impôt dans le secteur locatif libre est égale à 40% du prix de revient de l’investissement.

Dans le secteur locatif intermédiaire

Le taux de la réduction d’impôt est porté à 50% si les conditions suivantes sont réunies.

– Engagement de louer nu l’immeuble dans les six mois de son achèvement ou de son acquisition et pendant six ans au moins à compter de la date de prise d’effet du bail.

– Le loyer et les ressources du locataire ne doivent pas excéder certains plafond fixés par décret.

Plafonds de loyer

Le loyer annuel par mètre carré de surface habitable, charges non comprises, ne doit pas dépasser 126 € dans les départements d’outre-mer et la collectivité territoriale de Mayotte ou 169 € dans les territoires d’outre-mer, la collectivité territoriale de Saint Pierre et Miquelon et en Nouvelle Calédonie. Loi Girardin pour investir dans les Dom-Tom

Plafonds de ressources du locataire

Les ressources du locataire figurant sur l’avis d’imposition au titre de 2002 ne doivent pas excéder 22 330 €.

Les majorations supplémentaires

- Une majoration de 10% lorsque le logement se situe dans une zone urbaine sensible.

- Une majoration de 4% lorsque des dépenses d’équipements de production d’énergie utilisant une source d’énergie renouvelable 2 sont réalisées logement.

La réduction d’impôt est pratiquée avant imputation de l’avoir fiscal sur l’impôt résultant du barème progressif correspondant aux revenus de l’année d’achèvement ou de l’année d’acquisition si elle est postérieure. Cette réduction d’impôt ne peut donner lieu à remboursement. Il n’y a pas de prorata temporis.

Découvrez également LOUEUR EN MEUBLÉ NON PROFESSIONNEL (LMNP) ET DE LOUEUR EN MEUBLÉ PROFESSIONNEL (LMP) et Le nouveau dispositif de Robien : comment payer moins d’impôt