Parmi les avantages de l’achat dans le neuf, les frais d’acquisition, encore appelés frais de notaire , sont peu élevés et constituent donc un atout économique décisif.

ACHAT D’UN LOGEMENT

L’acquisition d’un logement neuf s’effectue en frais de notaire réduits. Comptez environ de 2 à 3 % du prix de vente. Ces frais se décomposent de la façon suivante:

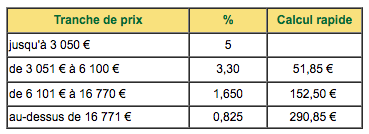

- Les émoluments notariés sont calculés par référence à un barème unique fixé par décret. Autrement dit, quel que soit le notaire, le prix à payer reste le même. Sa rémunération est calculée sur la base de taux dégessifs en fonction du prix du bien. Pour un calcul rapide, multipliez le prix du bien par le pourcentage correspondant à la tranche de prix et ajoutez la somme mentionnée dans la colonne « calcul rapide » :

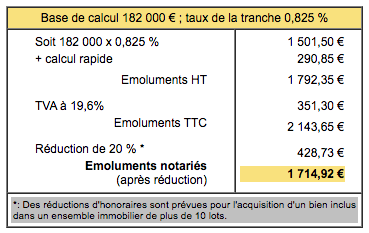

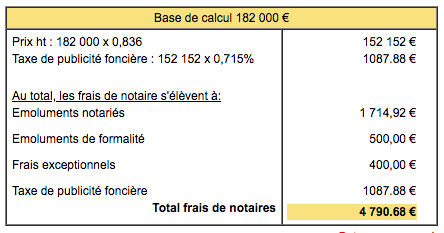

Exemple : achat d’un trois pièces à 182 000 € dans un immeuble comprenant 20 logements.

- A ce premier résultat, il faut ajouter les émoluments de formalité qui varient suivant les différentes démarches accomplies par le notaire et se situent aux environs de 500 €. Il s’agira, par exemple, des demandes d’actes de l’état civil, des demandes d’extraits cadastraux…

- Le notaire vous demandera également le remboursement des frais exceptionnels qu’il a exposés pour votre compte, les frais d’état hypothécaire… Comptez environ 400 €.

- Enfin, l’achat d’un logement neuf donne lieu au paiement de la taxe de publicité foncière de 0,715 % du prix d’achat hors taxe. Ce prix hors taxe se calcule en multipliant le prix par le coefficient 0,836.

ACHAT D’UN TERRAIN

Comme pour l’acquisition d’un logement, le terme « frais de notaire » recouvre toutes les sommes versées par l’acquéreur au notaire à l’occasion de son acquisition.

Rappelons que la rémunération du notaire est fixée par décret. Aussi, quel que soit le notaire, le prix à payer est le même. Ses honoraires se calculent sur la base de taux dégressifs en fonction du prix du bien (environ 2%). Quant aux émoluments dits de formalité, ils sont les mêmes que pour l’achat d’un logement.

LES DROITS FISCAUX

La loi de finance pour 1999 a modifié la fiscalité applicable aux acquisitions de terrains à bâtir. En effet, depuis le 22 octobre 1998, les particuliers qui décident d’acheter un terrain à bâtir en vue d’y faire construire un immeuble d’habitation sont exonérés du paiement de la TVA immobilière dont le taux était fixé à 20,60%. En remplacement, les acquéreurs de terrains à bâtir sont redevables d’un droit de mutation de 5,00 % (taux applicable à compter du 1er janvier 2006), auquel il faut ajouter les frais d’assiette (0,09%), soit au total 5,09% d’un prix taxes comprises !

Précisons que ce régime fiscal ne vise que les terrains destinés à la construction d’immeubles à usage d’habitation ou à usage mixte (habitation et professionnel). Par ailleurs, peu importe que le logement soit affecté à titre d’habitation principale ou secondaire.

Découvrez également nos articles sur les garanties attachées à l’immobilier neuf ou encore acheter votre futur appartement ou votre maison sur plan !